hero家計簿

hiroです。

皆さん、ご自身の財政状態ってどうやって管理されてますか??

若しくは特に管理されてないですかね??

hiroはこれまで様々な試行錯誤をした結果、今の管理方法にたどり着きました。

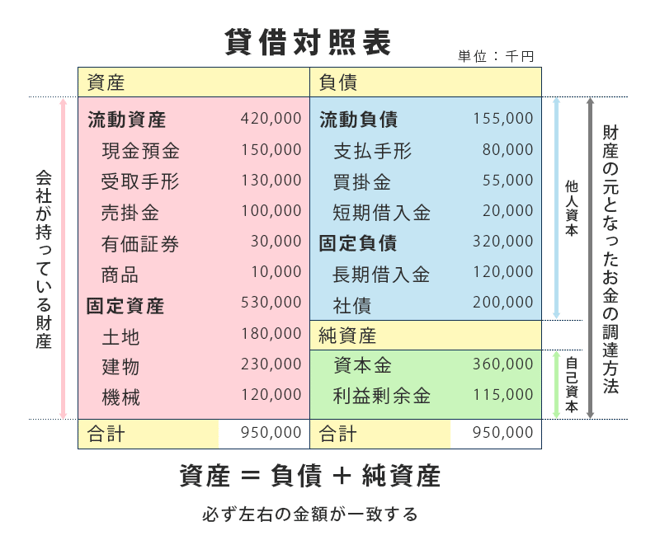

その管理方法とは、毎月末のBS(貸借対照表)を作成することです。

会計にあまり親しくない方からしたら何をいっているやらとお思いかもしれませんので、以下ご説明します。

会計の世界では大きく分けてPL(損益計算書)とBS(貸借対照表)というのがあります。

どこかのタイミングで聞いたことぐらいはあるのではないでしょうか。

その中でも比較的皆さんが想像しやすいのはPLかと思います。

売上から始まり、売上原価・経費等が差し引かれ、最終的に当期純利益を計算する表です。

一方、BSはお金の調達方法と、そのお金が何に姿を変えたかを表しています。

(詳細は後述します)

そして、PLとBSの最大の違いはフローとストックという点です。

PLはフロー、BSはストックです。

具体的には、PLは会計年度1年間の損益を表す表ですので”フロー”意味します。

一方、BSは当初からの積み上げを表す表ですので”ストック”を意味します。

(ネットから拾ってきた画像ですが、一般的な損益計算書と貸借対照表です)

さて、ここでhiroが何を言いたいかと言いますと、

損益計算書にばかり目が行きがちですが、個人単位での財政状態を把握する場合は、必ずしも損益計算書が大事なわけではなく、貸借対照表の方が寧ろ肝要なのではないかという点です。

少し長くなりますがお付き合いください。。。笑

そもそもAccounting(会計)の語源は”Account for(説明する)”です。

出資者に対して財産状況や業績を説明するために発展したのが会計という分野です。

そして上述の通り、決算書には大きく分けて損益計算書(PL)と貸借対照表(BS)があります。また、最初に誕生したのはBSで後から生まれたのがPLです。

株式会社という制度の起源は大航海時代まで遡ると言われています。まさにワンピースですね。当時の一大ビジネスと言えば航海をして持ち帰る香辛料や金銀などの財宝でした。当たれば儲かるビジネスですね。

当たれば莫大な利益を享受できる一方で、航海はリスクの高いビジネスなのでなかなか資本が集まらないという側面もありました。

そこで、経済負担を出資額を限度とする株式を発行することで、資本を集めようとしましたのが株式会社のはじまりと言われています。

一方で、損失の上限が投資額だとしても出資者自身が出資した船が持ち帰った財産・利益が正しく出資者自分に分配されるのかという懸念がありました。

精緻な数字で報告してくれないと自分に配分された利益が正確かどうかわかりません。この利益を報告するために最初に生まれたのがBS(貸借対照表)です。香辛料が年度初めに500㎏あって、年度末に700㎏あれば、1年間の利益は200㎏とわかります。最終的に出資者に配分されるべき利益(香辛料)は200㎏相当だとわかります。

このように、期首の資産と期末の資産を比較することで利益を確定させようという考えが生まれました。

しかし、貸借対照表で確定させる方法には限界がありました。それは、なぜ香辛料が200㎏持ち帰れたのかという原因がわからないこと。200㎏増えたのはハッピーですが、実際に持ち帰った香辛料は250kgあったのに、持ち帰る途中に船の中で50kg腐敗してしまったかもしれませんよね。(一般的にはこういった棚卸資産の減少は減耗損といいます)

そこで、資産(香辛料)がなぜ増えたのか(またはなぜ減ったのか)という原因を明らかにすべく生まれたのがPL(損益計算書)です。PLは期首のBS残高と期末のBS残高を繋ぐ役割を果たしてくれます。1年間で純資産というストックが増減した理由を説明してくれるのがPLです。

ーーーーーーーーーーーーーーーーーーーーー

期初の香辛料:500kg(貸借対照表)

↓

持ち帰った香辛料:250kg(損益計算書)

腐敗してしまった香辛料:50kg(損益計算書)

↓

期末の香辛料:700kg(貸借対照表)

ーーーーーーーーーーーーーーーーーーーーー

というような感じです。

このように、貸借対照表だけでは説明力に欠けるので、それを補完するために損益計算書が存在します。

もっと言うと、現代の会計の世界は発生主義(都度のPLを発生したタイミングで計上していく)なので、実際のcashの増減と大幅に乖離します。

そこでCF(キャッシュフロー)計算書というものが存在するのですが、CFまで説明し始めると膨大な量になるのでここでは割愛します。笑

では基、Accounting(会計)の語源である”Account for(説明する)の説明とは誰が誰に対して説明することを指しているのでしょうか。

それは、経営者が投資家に対して説明責任を負っているということです。

投資家に出資してもらった資金を1年間運用した結果このような業績となりました、というような感じで説明する責任があります。

一方で、我々のような家計を1つの単位とすると説明責任は負っていますでしょうか??

負っていませんよね。

毎月末、妻が夫に対して(或いは逆)、~家の当四半期の収支は斯様の通りです、なんて個人的にやっている場合は除きます。笑

あくまでも自分で作って自分で見るだけですよね。”Account for”の相手がいないのに、説明するための表であるPLを作る意味はあまりないかと思います。

自分で自分の収支を確認するだけなのであればBSで十分だと思います。なぜ純資産が~万円増えたのかという理由がわかるに越したことはありませんが、自分の給料、配当収入は把握しているし、クレジットカードの記録も簡単に参照できます。

BSでの家計管理を去年くらいから続けていますが、フローじゃなくてストックなので、日々の管理は必要なく、毎月末にBSを作るだけです。

ということで長々と書いてしまいましたが、

hiroは以上の通りBSを用いて家計を管理しています。

次回はそんなhiroの6月末BSを公開したいと思います。

hiro