投資の大原則〜人生を豊かにするためのヒント〜

hiroです。

繁忙期も漸くひと段落したので前から気になっていた以下の書籍を読了しました。

「投資の大原則〜人生を豊かにするためのヒント〜」

内容的にも非常に読みやすく1日で読了してしまいました。

せっかくなので備忘も兼ねてここに内容を紹介させて頂きます。

-----------------------------------------

1、貯蓄から始めよう

2、投資方針

-コアサテライト投資

-とにかく分散

3、とにかく大失敗しないように

-----------------------------------------

1、貯蓄から始めよう

本書の内容は投資をしている方も、これから投資を始める方にも当てはまる本当に大切なテーマです。

そして、このテーマは特にこれから投資を始めるという方にとっては非常に馴染みやすいタイトルかと思います。

人類最大の発明と言われる複利のメリットを最大限享受するためには時間を味方につける他ありません。

つまり、いかに若年期から貯蓄をし、その貯蓄を投資に回して運用できるかが大事ということです。

元本が多ければ多いほど馬力が上がるのは言うまでもありませんよね。

ご自身がストレスに感じる閾値を把握した上で質素倹約に努めることで投資に回せる額を増やすことができます。

そのために、節約をゲームのように楽しむことを本書では勧めています。

また、これは少しユニークだなと思ったのは、本書では持ち家を勧めている点です。

殊、米国においては地価が年率3%〜5%で上がることが期待できるので当然と言われれば当然かもしれませんが……

今でこそ日本においても地価の値上がりが期待できる地域があるかもしれませんが、

日本においても持ち家を推奨できるかと言われたら、必ずしもそうとも言えないと個人的には思います。

2-1 投資方針〜コアサテライト投資〜

次は具体的な投資方法です。

本書では非常にシンプルな投資方法を勧めています。

それはコアサテライト投資というものです。

-----------------------------------------

- 市場をアウトパフォームできるファンドは限りなく少ない

- だからといって、マーケットゲームをするのが悪いと言っているわけではない

- 著者自身もバークシャーに投資をしているし、中国個別株にも投資している

- つまり、コアをS&P500等にして、サテライトで個別株投資をすべし

-----------------------------------------

これも非常にとっつきやすく投資初心者の方にも優しい内容ですが、

冒頭にも記載した通り、本書は何もこれから投資を始める方のみに向けた指南書ではなく、

すでに投資をしている方にも向けているという点を今一度思い出してください。

つまり、必死に個別株に投資をして市場平均を出し抜こうとしても、

最終的には市場に負けてしまう可能性が高いのであれば、時間と労力をかけて個別株分析をして投資をするよりも、最初からインデックスファンドに投資してはどうかということです。

そして、だからと言って市場を楽しまなければ投資の醍醐味がなくなってしまうので、

コアの部分をS&P500等で固めた上でサテライトの部分で個別株等に投資して市場を楽しむという姿勢が大事ということでしょう。

2-2 投資方針〜とにかく分散〜

1に分散、2に分散、3に分散ということ言葉の通り、分散投資の大切さについて説いています。

利回りだけに着目すると極度に偏った投資をしてしまいがちですが、

リターンの部分だけでなくリスク面にもしっかりと目を向けて投資をしないと、

せっかく貯蓄をして投資に回した資金が溶けてしまうことになります。

そして、こうした対象の分散だけでなく、時間の分散についても説明されています。

皆さんもどこかで聞いたことあるかもしれませんが、代表的なのはドルコスト平均法です。所謂、定期定額投資方法です。

株価が上昇している局面においては若干弱いかもしれませんが、下落局面においてはその強さを存分に発揮してくれることでしょう。

投資は、特に長期での投資を目指しているのであれば、とにかく守りを固めた方がいいということです。

3、とにかく大失敗しないように

人間は誰しも過信するものです。これは投資も同じです。

たまたま自分が保有している銘柄が沸けば自分は相場の天才かのようにリスクを省みない投資に走りがちです。

しかし、思い出してください。市場には誰も勝てないのです。

あなたの資産が仮に市場をアウトパフォームしていたとしたらそれな紛れもない偶然です。

そのことを常に心に留めていかなる時も自分の定めた投資ルールに忠実に投資をするべきです。

そして、自身のトータルリターンを極大化するときの最大の敵は投資コストだと説いています。

いくら利回りが高くても信託報酬等のコストが割高であれば、そのコストが自身のトータルリターンを圧迫することになります。

そういう意味でもS&P500等の低コストインデックスファンドは魅力的ということですね。

いかがでしたでしょうか。

しつこいようですが、本書はこれから投資を始めるという初心者の方のみに向けた指南書ではなく、すでに投資を実践している方にも向けられた書籍となっています。

つまり、長期投資をしていく上での大切な真理が書かれています。

定期的に読み直して自分の投資方針がぶれていないかどうか確認しなくてはと思わせてくれるような良書でした。

hiro

7月配当実績

hiroです。

さて、毎月楽しみにしている配当金を受領しました!!

いや〜、この瞬間は何度味わってもいいものですね。笑

早速ですが以下が配当金の明細になります。

・PM:$125.40

・MO:$106.40

・VOO:$27.72

・KO:$36.00

という実績でした。

仮に円貨に換算するとしたら、SPOT/107.7なので、

31,800円ぐらいでしょうか。

hiroの保有株式は7月が配当月としてはピークなので、この7月並みの配当金を毎月維持していきたいものです。

今後もこういう形で”お金がお金を生む仕組み”を構築していきたですね〜

しかし、それにしてもタバコ株は精神衛生上あまり良くないですね。笑

PMの好決算によってある程度反発はしましたが、それでもまだまだ含み損は抜け出さないですしね。

こんな時は、かの有名なウォーレンバフェット氏の有名なセリフを胸に耐え続けます。

”簡単なクイズ:あなたは牛を飼っているわけではないが、もしハンバーガーを一生食べたいのなら、牛肉の値段は安い方がいいか?高い方がいいか?

同様のクイズ:あなたが自動車メーカーに勤めているものではないとして、何年かに一度車を買おうと思うなら、車の値段は安い方がいいか?高い方がいいか?

答えは明らかだ。

あなたが今後5年間利益を上げたいのなら、その間、株価は低い方がいいか?高い方がいいか?

多くの人たちはこのことを理解していない。今後ずっと株を買っていこうと思っているにも関わらず、株価が上がると元気になり、下がると落ち込む。実際には、ハンバーガーの値段が上がると喜んですぐ買うようなものだ。このような行動は馬鹿げている。近々売ろうと思っている人なら株価の値上がりを喜んでもいいのだが、これから株をか買おうと思っている人は株の値下がりを喜ぶべきだ”

確かにその通りですね。

キャピタルゲイン狙いならともかく、インカムゲイン狙いの投資家にとっては、値上がりよりむしろ値下がりを喜ぶべきです。

偶然にもhiroがこの世で最も好きな食べ物がハンバーガーなのでより一層納得しました。笑

それにしても、経理マンにとって最も忙しい決算月である今月は本業の方が非常に多忙でなかなかプライベートの時間を確保できませんでしたが、

配当金が受領できたのでよしとします。笑

ということで繁忙期もひと段落したので、

今後とも本業にパーソナルトレーニングに投資に、全て頑張りますので引き続きよろしくお願いします!!

hiro

2019年6月末BS

hiroです。

前回の記事でhiroの家計管理方法を公開しました。

前回の記事は少々長くなってしまい失礼しました。笑

簡潔にどんな管理方法かと言うと、BS(貸借対照表)での管理でした。

月末時点でのBSを作成してストックで管理するという方法です。

もちろん、日々の日常生活においても、

逐一仕訳を切っていけば完璧なBS・PL・CFが作成できます。

ですが、会計の語源は皆さん覚えていらっしゃいますか?

会計”Accounting”の語源は”Account for”でしたね。

つまり、経済活動の実績を説明するための管理として存在する表がBS・PL・CFです。

一方で、家計を単位とする会計では説明責任を負っていないので、

最も原始的なBSを作成することで家計の経済活動を把握するという方法を採用しています。

ということで、少しタイミングが遅くなりましたがhiroの2019年6月末のBSを公開したいと思います!!

(公開するのは初めてなのでなんだかすごく恥ずかしいです......笑)

■2019年6月末BS

以下に詳細を記載させて頂きます。

- 純資産は簡便的に貸借差額で算出しています。(総資産ー負債=純資産)

- 右上にある「純資産増減」というのが、前月末と比較して純資産がどう増減したかというのを表しています。基本的のこの部分に着目しています。

- 「現預金」は文字通り現金及び現金同等物です。基本的にフルインベスト方針なので最低限の生活防衛資金しか残しておりません。

- 「株式等」は保有している有価証券の取得原価です。

- 「退職給付」は仮に今退職したとしたら退職金として会社からいくらもらえるかという額です。会社に聞くわけにもいかなかったのでwebから一般的な額を拾ってきました。笑

- 「株式預け金」は証券口座に預け入れている現預金です。

- 「定期前払金」は通勤定期を購入する際に一時的に支払って負担している額です。最終的に会社から入金されるので「前払金」として処理しました。

- 「カード債務」はクレジットカードによる未払金です。(立て替え等が多くなりかなり膨らんでいます)

- 「繰延税金資産」及び「株式評価差額」は少々厄介なので後述します。

”税効果会計”という単語を聞いたことありますかね??

ここで登場する「株式評価差額」及び「繰延税金資産」とはまさにこの税効果会計という論点で重要になってくる科目なのですが、些かマニアックな論点なので特に興味ない方はスルーして頂いて問題ありません。笑

簡単にいうと、将来的に発生するであろう税負担(若しくは税メリット)を今のうちから見積もり計上しておこうというものです。

仮に、皆さんが保有している株式に評価益があったと仮定します。

ここでは簡便的に、10年後に約1,000万円の含み益が発生するとしたら(10年間に亘り優良株式を保有する前提なら現実的な金額です)、その含み益を実現させた際のキャピタルゲインに課税され、約200万円(1,000万円*20%)を国に納めることになります。

この200万円の税負担の支払いは10年後に株式を売却した時に実現します。

では、この税負担は全額売却時に認識するのでしょうか??

厳密には違います。

当該税金費用は含み益が発生した時点で認識すべきです。

要するに、将来的に発生するであろう税金費用を発生時点で認識するということです。

会計に親しくない方には何のことやらチンプンカンプンかもしれずすみません......

さらに詳細に仕訳で考えてみましょう。

上記の例で、仮に現時点で株式の評価益が100万円あった場合の仕訳は以下の通りです。

ーーーーーーーーーーーーーーーーーーーーー

株式 100万円 / 株式評価益 100万円

繰延税金 20万円 / 繰延税金資産 20万円

ーーーーーーーーーーーーーーーーーーーーー

1本目の仕訳は株式の評価益そのもの仕訳です。

(ここでの株式評価益がhiroのBS上で登場する株式評価差額を意味します)

2本目の仕訳が税効果の仕訳です。

評価益100万円に対する税金費用20万円を負債として現時点から認識することを意味しています。

つまり、保有株式が+100万円の含み益を抱えており、当該株式を仮に現時点で売却した際の税金費用を負債計上するというものです。

なんとなくご理解頂けましたかね......??

さて、この将来的な税金費用を現時点で認識する繰延税金負債はなんとなく想像もしやすいかと思いますが、hiroのBSでは”繰延税金資産”として計上されていますよね。

では、”繰延税金負債”はなんとなく理解して頂いたとして、この”繰延税金資産”とは一体なんでしょうか。

仮に、保有株式が含み益ではなく含み損だったとします。

ご自身の保有株式が▲100万円の含み損だっとして、当該株式を仮に今売却したら、当たり前ですが▲100万円が実現することになります。

ではその時の税金費用はどうでしょうか。

株式を売却して発生した▲100万円という費用は課税所得を圧縮してくれる効果があります。

ご自身の課税所得が300万円あると仮定します。当該株式を売却しなかった際の税金費用は60万円(300万円*20%)となります。

一方で、当該株式を売却したらどうなるでしょうか。

もともとの課税所得300万円ー100万円=200万円となり、税金費用は40万円(200万円*20%)となりますよね。

この時の株式の売却損▲100万円が課税所得を300万円から200万円に圧縮してくれたからこそ、税金費用を20万円セーブできたわけですよね。

そう考えると、含み損が将来的に実現した際には税金費用を軽減してくれる効果があると言えませんか?

つまり、当該含み損に係る税金費用の圧縮効果を現時点で見積もり計上しているのが、”繰延税金資産”ということになります。

以下、仕訳で考えてみましょう。

上記の例で、仮に現時点で株式の評価損が▲100万円あった場合の仕訳は以下の通りです。

ーーーーーーーーーーーーーーーーーーーーー

株式評価損 100万円 / 株式 100万円

繰延税金資産 20万円 / 繰延税金 20万円

ーーーーーーーーーーーーーーーーーーーーー

1本目の仕訳は株式の評価損そのもの仕訳です。

2本目の仕訳が税効果の仕訳です。

評価損▲100万円に対する税金費用の圧縮効果である20万円を資産としてとして現時点から認識することを意味しています。

つまり、保有株式が▲100万円の含み損を抱えており、当該株式を仮に現時点で売却した際の税金費用の圧縮効果を資産として計上するというものです。

いかがでしたでしょうか。

些か複雑な税効果会計について少しはご理解頂けたでしょうか。

個人の財政管理でここまで拘る必要ないと言われたらそこまでですが......笑

hiroはこのような感じで毎月末の財政状態を把握しております。

少しでもご参考になれば幸いです!

また、皆さんのオススメの管理方法等あれば是非教えてください!!

hiro

hero家計簿

hiroです。

皆さん、ご自身の財政状態ってどうやって管理されてますか??

若しくは特に管理されてないですかね??

hiroはこれまで様々な試行錯誤をした結果、今の管理方法にたどり着きました。

その管理方法とは、毎月末のBS(貸借対照表)を作成することです。

会計にあまり親しくない方からしたら何をいっているやらとお思いかもしれませんので、以下ご説明します。

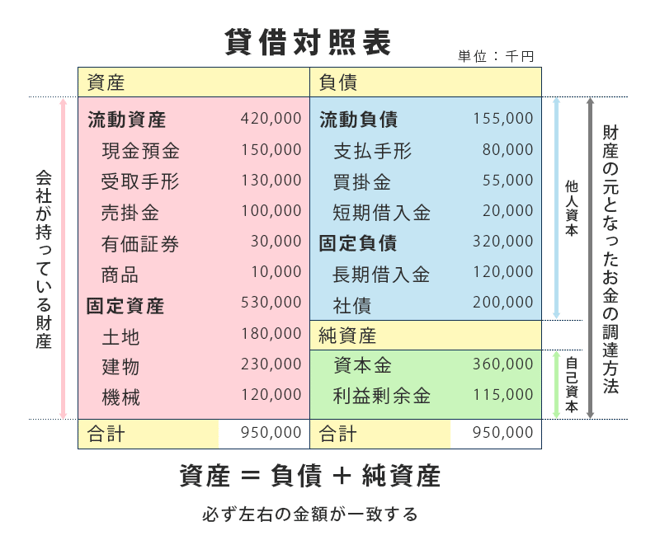

会計の世界では大きく分けてPL(損益計算書)とBS(貸借対照表)というのがあります。

どこかのタイミングで聞いたことぐらいはあるのではないでしょうか。

その中でも比較的皆さんが想像しやすいのはPLかと思います。

売上から始まり、売上原価・経費等が差し引かれ、最終的に当期純利益を計算する表です。

一方、BSはお金の調達方法と、そのお金が何に姿を変えたかを表しています。

(詳細は後述します)

そして、PLとBSの最大の違いはフローとストックという点です。

PLはフロー、BSはストックです。

具体的には、PLは会計年度1年間の損益を表す表ですので”フロー”意味します。

一方、BSは当初からの積み上げを表す表ですので”ストック”を意味します。

(ネットから拾ってきた画像ですが、一般的な損益計算書と貸借対照表です)

さて、ここでhiroが何を言いたいかと言いますと、

損益計算書にばかり目が行きがちですが、個人単位での財政状態を把握する場合は、必ずしも損益計算書が大事なわけではなく、貸借対照表の方が寧ろ肝要なのではないかという点です。

少し長くなりますがお付き合いください。。。笑

そもそもAccounting(会計)の語源は”Account for(説明する)”です。

出資者に対して財産状況や業績を説明するために発展したのが会計という分野です。

そして上述の通り、決算書には大きく分けて損益計算書(PL)と貸借対照表(BS)があります。また、最初に誕生したのはBSで後から生まれたのがPLです。

株式会社という制度の起源は大航海時代まで遡ると言われています。まさにワンピースですね。当時の一大ビジネスと言えば航海をして持ち帰る香辛料や金銀などの財宝でした。当たれば儲かるビジネスですね。

当たれば莫大な利益を享受できる一方で、航海はリスクの高いビジネスなのでなかなか資本が集まらないという側面もありました。

そこで、経済負担を出資額を限度とする株式を発行することで、資本を集めようとしましたのが株式会社のはじまりと言われています。

一方で、損失の上限が投資額だとしても出資者自身が出資した船が持ち帰った財産・利益が正しく出資者自分に分配されるのかという懸念がありました。

精緻な数字で報告してくれないと自分に配分された利益が正確かどうかわかりません。この利益を報告するために最初に生まれたのがBS(貸借対照表)です。香辛料が年度初めに500㎏あって、年度末に700㎏あれば、1年間の利益は200㎏とわかります。最終的に出資者に配分されるべき利益(香辛料)は200㎏相当だとわかります。

このように、期首の資産と期末の資産を比較することで利益を確定させようという考えが生まれました。

しかし、貸借対照表で確定させる方法には限界がありました。それは、なぜ香辛料が200㎏持ち帰れたのかという原因がわからないこと。200㎏増えたのはハッピーですが、実際に持ち帰った香辛料は250kgあったのに、持ち帰る途中に船の中で50kg腐敗してしまったかもしれませんよね。(一般的にはこういった棚卸資産の減少は減耗損といいます)

そこで、資産(香辛料)がなぜ増えたのか(またはなぜ減ったのか)という原因を明らかにすべく生まれたのがPL(損益計算書)です。PLは期首のBS残高と期末のBS残高を繋ぐ役割を果たしてくれます。1年間で純資産というストックが増減した理由を説明してくれるのがPLです。

ーーーーーーーーーーーーーーーーーーーーー

期初の香辛料:500kg(貸借対照表)

↓

持ち帰った香辛料:250kg(損益計算書)

腐敗してしまった香辛料:50kg(損益計算書)

↓

期末の香辛料:700kg(貸借対照表)

ーーーーーーーーーーーーーーーーーーーーー

というような感じです。

このように、貸借対照表だけでは説明力に欠けるので、それを補完するために損益計算書が存在します。

もっと言うと、現代の会計の世界は発生主義(都度のPLを発生したタイミングで計上していく)なので、実際のcashの増減と大幅に乖離します。

そこでCF(キャッシュフロー)計算書というものが存在するのですが、CFまで説明し始めると膨大な量になるのでここでは割愛します。笑

では基、Accounting(会計)の語源である”Account for(説明する)の説明とは誰が誰に対して説明することを指しているのでしょうか。

それは、経営者が投資家に対して説明責任を負っているということです。

投資家に出資してもらった資金を1年間運用した結果このような業績となりました、というような感じで説明する責任があります。

一方で、我々のような家計を1つの単位とすると説明責任は負っていますでしょうか??

負っていませんよね。

毎月末、妻が夫に対して(或いは逆)、~家の当四半期の収支は斯様の通りです、なんて個人的にやっている場合は除きます。笑

あくまでも自分で作って自分で見るだけですよね。”Account for”の相手がいないのに、説明するための表であるPLを作る意味はあまりないかと思います。

自分で自分の収支を確認するだけなのであればBSで十分だと思います。なぜ純資産が~万円増えたのかという理由がわかるに越したことはありませんが、自分の給料、配当収入は把握しているし、クレジットカードの記録も簡単に参照できます。

BSでの家計管理を去年くらいから続けていますが、フローじゃなくてストックなので、日々の管理は必要なく、毎月末にBSを作るだけです。

ということで長々と書いてしまいましたが、

hiroは以上の通りBSを用いて家計を管理しています。

次回はそんなhiroの6月末BSを公開したいと思います。

hiro

日頃の感謝を込めて......

hiroです。

いつもいつも弊ブログをご覧いただき誠にありがとうございます。

2019年6月より弊ブログを始め、無事に1,000PV/月を達成することができました!

Twitter上でリプライいただいたり、ブログをご覧いただくことがエネルギーとなりここまで続けてこれました。

今こうしてブログを書けているのもひとえに読者の皆様のおかげです。

さて、この度そんな感謝の気持ちを込めて読者の皆様に何か恩返しできないかと考えまして......

やはりhiro自身の経験と知見をフル活用できるにはトレーニング関連のことで皆様のお手伝いをさせていただくしかありませんでした。

そこで以下のキャンペーンを考えました!!

先着5名様限定無料キャンペーン

◆内容

・無料オンライン食事管理(2週間)

・無料パーソナルトレーニング(1回)

(いずれも先着5名様とさせていただきます)

◆応募方法

・下記のTwitterアカウント若しくはアドレスまでご連絡ください

Twitterアカウント:@hiro_6426

メールアドレス:hirolifetimefitness@gmail.com

最近身体がなまってる......

夏に向けて少し身体を引き締めたい......

モチベーションは様々ですが、この機会にご自身の身体を向き合いボディメイクの挑戦してみたいという方大歓迎です!!

また、今までトレーニングしたことない方や、食事制限したことない方にも合うプランをご提案させていただきますので、初心者の方も是非ご連絡ください!!

では、この機会にいい身体を作って人生を変えましょう!!

CHANGE YOUR BODY, CHANGE YOUR LIFE

hiro

2019年度第1四半期終了

hiroです。

さて、早いもので2019年度第1四半期も終了しました。

来週からは決算業務で残業も多くなるんだろうなぁとか考えると少し憂鬱ですが、

弊社も第1四半期の業績を開示するということで、hiroも第1四半期の成績を棚卸ししたいと思います。

◆できたこと

・Twitterでの情報発信

・ブログ開設

・複業化

・投資元本400万円突破

・残業一桁代

◆できなかったこと

・パーソナルトレーニングのクライアント様の拡大

目標としていたことは大体達成できました!!

何より、こうしてTwitterと弊ブログを通して情報発信の場を作れたことが最大の進歩です。

そして、パーソナルトレーナー含め複業化できたのも大変大きいです。

こうした情報発信を通して少しでも多くの方にトレーニングの素晴らしさや、

会社員としてでも確りと時間を捻出しボディメイクをすることの素晴らしさを引き続き発信していけたらと思います。

できなかったこととしては、クライアント様の拡大が目標通りとはいきませんでした。

当初目標ではクライアント様を5名担当させて頂くことを目標としていましたが、

実績としては2名様にとどまっております。

もちろん、クライアント様が増えて各クライアント様への精度が落ちては本末転倒なのですが......

そんなことは決してないので、今後は少しでもクライアント様の拡大に向けて更に行動していきたいと思います。

そして更に、今後は本業・配当金に加えて第3の収入源の確保にも向けて行動を開始していけたらと思います。

今後とも引き続きよろしくお願いいたします!

hiro

2019年度第1四半期終了

hiroです。

さて、早いもので2019年度第1四半期も終了しました。

来週からは決算業務で残業も多くなるんだろうなぁとか考えると少し憂鬱ですが、

弊社も第1四半期の業績を開示するということで、hiroも第1四半期の成績を棚卸ししたいと思います。

◆できたこと

・Twitterでの情報発信

・ブログ開設

・複業化

・投資元本400万円突破

・残業一桁代

◆できなかったこと

・パーソナルトレーニングのクライアント様の拡大

目標としていたことは大体達成できました!!

何より、こうしてTwitterと弊ブログを通して情報発信の場を作れたことが最大の進歩です。

そして、パーソナルトレーナー含め複業化できたのも大変大きいです。

こうした情報発信を通して少しでも多くの方にトレーニングの素晴らしさや、

会社員としてでも確りと時間を捻出しボディメイクをすることの素晴らしさを引き続き発信していけたらと思います。

できなかったこととしては、クライアント様の拡大が目標通りとはいきませんでした。

当初目標ではクライアント様を5名担当させて頂くことを目標としていましたが、

実績としては2名様にとどまっております。

もちろん、クライアント様が増えて各クライアント様への精度が落ちては本末転倒なのですが......

そんなことは決してないので、今後は少しでもクライアント様の拡大に向けて更に行動していきたいと思います。

そして更に、今後は本業・配当金に加えて第3の収入源の確保にも向けて行動を開始していけたらと思います。

今後とも引き続きよろしくお願いいたします!

hiro